Salarizare, finante personale si altele

Data:

29/01/2018

orizonturi

Marian Pană

Mult timp mi-am dorit să lucrez in domeniul științelor exacte (legat de matematică). Sunt tot in domeniul științelor exacte dar am devenit farmacist. Cred că a “ieșit“ bine.

Salarizare. Bonus. Beneficii

M-am decis să scriu acest articol fiind surprins de lipsa cunoașterii componentelor unui salariu la mulți dintre cei cu care discut. Acest articol este valabil pentru modificările legislative valide in momentul de față.

Sunt multe transformări care au loc si m-am gândit să vă ușurez „calculele” atunci când veți lua salariul la inceputul lunii februarie (pt munca pe care ați depus-o in luna ianuarie). La tabelul de mai jos o sa mă exprim cat mai didactic (am luat un exemplu ipotetic al unui salariu brut lunar de 4,000 lei in anul 2017). Nu este matematică ci doar o “banală“ aritmetică. Unii dintre voi știu cele de mai jos dar repetiția e mama învățăturii.

Totul este să fie sustenabile aceste schimbări care devin operaționale din prima lună a anului 2018. Pentru că aceste schimbări sunt realmente semnificative pentru fiecare dintre noi. Se poate aplica aici principiul farmaceutic: “Primum non nocere“.

Toate calculele le-am făcut dintr-un salariu brut lunar de: 4,000 lei in anul 2017, respectiv 4,798 lei in anul 2018. Oricum toate calculele salariale se fac pornind de la salariul brut lunar.

În anul 2017 dacă ați luat un salariu net lunar de 2,806 lei înseamnă că aveați un salariu brut lunar de 4,000 lei, iar costul lunar al angajatorului (total cost salarial) era de 4,910 lei. În anul 2018 ca să luați același salariu net lunar de de 2,806 lei veți avea un salariu brut lunar de 4,798 lei, iar costul lunar al angajatorului (total cost salarial) va fi de 4,906 lei. De ce? Pentru că au fost transferate două contribuții ale angajatorului (CAS și CASS) în contribuțiile (sarcina) angajatului.

Contribuția la asigurările sociale (CAS). Este de fapt contribuția dvs. la sistemul de pensii. Pentru anul 2018 contribuția este -în valoare procentuală- mai mică față de anul trecut (25% față de 26,3% =10,5 +15,8%, dar mai mare in valoare absolută (calculul se face plecând de la un salariu brut mai mare: 4,798 lei fata de 4,000 lei).

Contribuția la asigurările sociale de sănătate (CASS). Este de fapt contribuția dvs. la sistemul de asigurări de sănătate. Pentru anul 2018 contribuția este -în valoare procentuală- mai mică față de anul trecut (10% față de 10,7% =5,5 +5,2%, dar mai mare in valoare absolută (calculul se face plecând de la un salariu brut mai mare: 4,798 lei fata de 4,000 lei).

Impozitul pe venit a devenit 10% (în anul 2018) față de 16% (în anul 2017).

Valoarea impozitului pe venit se obtine prin scăderea din salariul brut lunar a contribuțiilor angajatului. Pentru anul 2018, de exemplu, se ajunge la valoarea de 312 lei (pentru un salariu net lunar de 2,806 lei, dintr-un salariu brut lunar de 4,798 lei).

Se impune să vorbesc aici despre tichetele de masa. Este cel mai des întâlnit beneficiu acordat de către un angajator. Este purtător de impozit (adica crește baza impozabilă, iar tichetele de masă se acordă in funcție de numărul de zile lucrătoare ale fiecărei luni).

Si tot aici o vorbă despre asigurările private de sănătate si/sau pensia privată facultativa (pilonul 3). Aceste beneficii au o limită de valoare -explicată in articol-, dar sunt deductibile, adică suma respectivă -dacă nu se depășește limita de valoare- nu se adaugă la calculul impozitului pe venit.

Contribuțiile angajatorului din anul 2017 la: fondul de șomaj, FNUASS (concedii medicale), fondul de garantare, asigurări de accidente de muncă care erau -adunate- de 1,75% precum și contribuția angajatului la fondul de șomaj (0,5%) reprezintă contribuția asiguratoare a angajatorului -2,25%- din anul 2018.

Ca sinteză a modificărilor (anul 2018 fată de anul 2017) aveti tabelul de mai jos (tabelul 2).

Recomandarea mea este să cereti lunar “fluturașul de salariu“. Pe lângă faptul că este o obligație legală are importanță maximă pentru calculul pensiei precum și pentru acordarea unui credit (valoarea acestuia). Intotdeauna o să vi se ceară documente “doveditoare”.

Ce se poate întâmpla in realitate? Sunt posibile trei scenarii:

Dintre aceste trei scenarii cel mai utilizat va fi cel descris in varianta a). Obligatoriu dacă angajatorul este statul dar va fi utilizat și implementat de către cei mai mulți dintre angajatorii privați.

Scenariul b) se va practica de către o parte dintre angajatorii privați, cel puțin pentru o perioadă de cateva luni.

Nu cred in scenariul c) -pentru angajatorii privați- deoarece riști prea mult să-ți pierzi oamenii cu care lucrezi.

Ați observat că vorbesc -în toate scenariile- de salariul net lunar din anul 2017. Dacă vi se va acorda o creștere salarială (comparativ cu anul 2017) este bine, pozitiv și optimist pentru dvs.

Și incă un comentariu -pe care presupun că cei mai mulți il cunoasteți-: in România se negociază salariul net, in străinătate se negociază salariul brut.

O opinie personală: la angajare, salariile absolvenților au ajuns prea mici (mai au un pic și ajung la valoarea salariului minim brut lunar (1,900 lei).

De asemenea salariile farmaciștilor (si ale personalului din farmacie) sunt mici. Cauzele sunt multiple si le voi analiza in articolele viitoare.

Prefer să lucrez cu trei termeni: real-posibil-ideal pentru salariul net lunar și “văd“ in viitor: 4,000-6,000-8,000 lei. Sunt valori țintă pentru anii următori. Știu că acum cei mulți dintre farmaciști sunt in intervalul -pt salariul net lunar- de 2,500-3,500 lei.

Pensie (pilonii I, II si III)

Pilonul I (pensia curentă = pensia publică de stat) se acordă din actuala contribuție de asigurări sociale (CAS). Adică din salariile curente se plătesc pensiile curente (“pay as you go“), bazat pe solidaritatea intre generații. Bineînțeles cu deficitul de rigoare (aprox. 20 miliarde lei în anul 2017) care este acoperit -an de an- de la bugetul de stat. Din punctul meu de vedere principiul contributivității este sfânt. Incepând cu deceniul viitor ne vom confrunta cu probleme dintre cele mai serioase privind achitarea pensiei deoarece valoarea unei pensii depinde de numărul celor care contribuie si tare mi-e teamă de ce va fi în viitor deoarece destule persoane -prin migrație- din populația activă contribuie la sistemele de pensii ale altor țări. Și numărul celor care contribuie la sistemul de pensii -in țară- va fi o problemă întrucât va ieși la pensie generația “decrețeilor“. Am citit câteva studii alarmante despre nivelul pensiei începând cu anul 2025. Dacă decidenții gândesc pe termen lung trebuie sa luăm acum măsurile necesare ca să ne fie bine in viitor. Bugetul unui stat are aceleași atribute si se comportă la fel ca bugetul unei familii. Doar că este semnificativ mai mare.

Salarizare. Bonus. Beneficii

M-am decis să scriu acest articol fiind surprins de lipsa cunoașterii componentelor unui salariu la mulți dintre cei cu care discut. Acest articol este valabil pentru modificările legislative valide in momentul de față.

Sunt multe transformări care au loc si m-am gândit să vă ușurez „calculele” atunci când veți lua salariul la inceputul lunii februarie (pt munca pe care ați depus-o in luna ianuarie). La tabelul de mai jos o sa mă exprim cat mai didactic (am luat un exemplu ipotetic al unui salariu brut lunar de 4,000 lei in anul 2017). Nu este matematică ci doar o “banală“ aritmetică. Unii dintre voi știu cele de mai jos dar repetiția e mama învățăturii.

| An | 2017 | 2018 | ||

| Tabel 1- Salarizare (lei) | Angajat | Angajat | ||

| SALARIUL BRUT | Cota (%) | 4,000 | Cota (%) | 4,798 |

| Contribuția la asigurările sociale (CAS) | 10.50% | 420 | 25.00% | 1,200 |

| Contribuția la asigurările sociale de sănătate (CASS) | 5.50% | 220 | 10.00% | 480 |

| Contribuția la fondul de șomaj | 0.50% | 20 | ||

| Tichete de masa | ||||

| Deduceri (asigurare privata de sanatate, pensie privata facultativa) | 0 | 0 | ||

| Impozit pe venit | 16% | 534 | 10.00% | 312 |

| Contribuții angajat + impozit pe venit | 1,194 | 1,992 | ||

| SALARIUL NET | 2,806 | 2,806 | ||

| Angajator | Angajator | |||

| Contribuția la asigurările sociale (CAS) | 15.80% | 632 | ||

| Contribuția la asigurările sociale de sănătate (CASS) | 5.20% | 208 | ||

| Contribuția la fondul de șomaj | 0.50% | 20 | ||

| Contribuția la FNUASS | 0.85% | 34 | ||

| Contribuția la fondul de garantare | 0.25% | 10 | ||

| Contribuția pt asigurări de accidente de muncă | 0.15% | 6 | ||

| Contribuția asiguratoare pt munca | 2.25% | 108 | ||

| Contribuții angajator | 910 | 108 | ||

| TOTAL COST SALARIAL | 4,910 | 4,906 | ||

Totul este să fie sustenabile aceste schimbări care devin operaționale din prima lună a anului 2018. Pentru că aceste schimbări sunt realmente semnificative pentru fiecare dintre noi. Se poate aplica aici principiul farmaceutic: “Primum non nocere“.

Toate calculele le-am făcut dintr-un salariu brut lunar de: 4,000 lei in anul 2017, respectiv 4,798 lei in anul 2018. Oricum toate calculele salariale se fac pornind de la salariul brut lunar.

În anul 2017 dacă ați luat un salariu net lunar de 2,806 lei înseamnă că aveați un salariu brut lunar de 4,000 lei, iar costul lunar al angajatorului (total cost salarial) era de 4,910 lei. În anul 2018 ca să luați același salariu net lunar de de 2,806 lei veți avea un salariu brut lunar de 4,798 lei, iar costul lunar al angajatorului (total cost salarial) va fi de 4,906 lei. De ce? Pentru că au fost transferate două contribuții ale angajatorului (CAS și CASS) în contribuțiile (sarcina) angajatului.

Contribuția la asigurările sociale (CAS). Este de fapt contribuția dvs. la sistemul de pensii. Pentru anul 2018 contribuția este -în valoare procentuală- mai mică față de anul trecut (25% față de 26,3% =10,5 +15,8%, dar mai mare in valoare absolută (calculul se face plecând de la un salariu brut mai mare: 4,798 lei fata de 4,000 lei).

Contribuția la asigurările sociale de sănătate (CASS). Este de fapt contribuția dvs. la sistemul de asigurări de sănătate. Pentru anul 2018 contribuția este -în valoare procentuală- mai mică față de anul trecut (10% față de 10,7% =5,5 +5,2%, dar mai mare in valoare absolută (calculul se face plecând de la un salariu brut mai mare: 4,798 lei fata de 4,000 lei).

Impozitul pe venit a devenit 10% (în anul 2018) față de 16% (în anul 2017).

Valoarea impozitului pe venit se obtine prin scăderea din salariul brut lunar a contribuțiilor angajatului. Pentru anul 2018, de exemplu, se ajunge la valoarea de 312 lei (pentru un salariu net lunar de 2,806 lei, dintr-un salariu brut lunar de 4,798 lei).

Se impune să vorbesc aici despre tichetele de masa. Este cel mai des întâlnit beneficiu acordat de către un angajator. Este purtător de impozit (adica crește baza impozabilă, iar tichetele de masă se acordă in funcție de numărul de zile lucrătoare ale fiecărei luni).

Si tot aici o vorbă despre asigurările private de sănătate si/sau pensia privată facultativa (pilonul 3). Aceste beneficii au o limită de valoare -explicată in articol-, dar sunt deductibile, adică suma respectivă -dacă nu se depășește limita de valoare- nu se adaugă la calculul impozitului pe venit.

Contribuțiile angajatorului din anul 2017 la: fondul de șomaj, FNUASS (concedii medicale), fondul de garantare, asigurări de accidente de muncă care erau -adunate- de 1,75% precum și contribuția angajatului la fondul de șomaj (0,5%) reprezintă contribuția asiguratoare a angajatorului -2,25%- din anul 2018.

Ca sinteză a modificărilor (anul 2018 fată de anul 2017) aveti tabelul de mai jos (tabelul 2).

| An | 2017 | 2,018 |

| Tabel 2 - Modificări | ||

| Contribuția la asigurările sociale (CAS) | 26.30% | 25.00% |

| Contribuția la asigurările sociale de sănătate (CASS) | 10.70% | 10.00% |

| Impozit pe venit | 16.00% | 10.00% |

| Angajator | ||

| Contributia la șomaj, FNUASS, fondul de garantare, asigurări de accidente de muncă | 1.75% | 2.25% |

Recomandarea mea este să cereti lunar “fluturașul de salariu“. Pe lângă faptul că este o obligație legală are importanță maximă pentru calculul pensiei precum și pentru acordarea unui credit (valoarea acestuia). Intotdeauna o să vi se ceară documente “doveditoare”.

Ce se poate întâmpla in realitate? Sunt posibile trei scenarii:

- transferul contribuțiilor (CAS, CASS) de la angajator la angajat (vedeți tabelele de mai sus)

- menținerea salariului brut lunar din anul 2017, dar pentru ca angajatul să ia același salariu net lunar (ca în anul 2017) se adaugă o primă/indemnizație lunară

- menținerea salariului brut lunar din anul 2017 ceea ce va duce la o scădere a salariului net lunar.

Dintre aceste trei scenarii cel mai utilizat va fi cel descris in varianta a). Obligatoriu dacă angajatorul este statul dar va fi utilizat și implementat de către cei mai mulți dintre angajatorii privați.

Scenariul b) se va practica de către o parte dintre angajatorii privați, cel puțin pentru o perioadă de cateva luni.

Nu cred in scenariul c) -pentru angajatorii privați- deoarece riști prea mult să-ți pierzi oamenii cu care lucrezi.

Ați observat că vorbesc -în toate scenariile- de salariul net lunar din anul 2017. Dacă vi se va acorda o creștere salarială (comparativ cu anul 2017) este bine, pozitiv și optimist pentru dvs.

Și incă un comentariu -pe care presupun că cei mai mulți il cunoasteți-: in România se negociază salariul net, in străinătate se negociază salariul brut.

O opinie personală: la angajare, salariile absolvenților au ajuns prea mici (mai au un pic și ajung la valoarea salariului minim brut lunar (1,900 lei).

De asemenea salariile farmaciștilor (si ale personalului din farmacie) sunt mici. Cauzele sunt multiple si le voi analiza in articolele viitoare.

Prefer să lucrez cu trei termeni: real-posibil-ideal pentru salariul net lunar și “văd“ in viitor: 4,000-6,000-8,000 lei. Sunt valori țintă pentru anii următori. Știu că acum cei mulți dintre farmaciști sunt in intervalul -pt salariul net lunar- de 2,500-3,500 lei.

Pensie (pilonii I, II si III)

Pilonul I (pensia curentă = pensia publică de stat) se acordă din actuala contribuție de asigurări sociale (CAS). Adică din salariile curente se plătesc pensiile curente (“pay as you go“), bazat pe solidaritatea intre generații. Bineînțeles cu deficitul de rigoare (aprox. 20 miliarde lei în anul 2017) care este acoperit -an de an- de la bugetul de stat. Din punctul meu de vedere principiul contributivității este sfânt. Incepând cu deceniul viitor ne vom confrunta cu probleme dintre cele mai serioase privind achitarea pensiei deoarece valoarea unei pensii depinde de numărul celor care contribuie si tare mi-e teamă de ce va fi în viitor deoarece destule persoane -prin migrație- din populația activă contribuie la sistemele de pensii ale altor țări. Și numărul celor care contribuie la sistemul de pensii -in țară- va fi o problemă întrucât va ieși la pensie generația “decrețeilor“. Am citit câteva studii alarmante despre nivelul pensiei începând cu anul 2025. Dacă decidenții gândesc pe termen lung trebuie sa luăm acum măsurile necesare ca să ne fie bine in viitor. Bugetul unui stat are aceleași atribute si se comportă la fel ca bugetul unei familii. Doar că este semnificativ mai mare.

Pilonul II se referă la pensiile administrate privat (pensiile private obligatorii). Prin lege sunt societați private de administrare (“administatorii de fonduri“), recunoscute, se ocupă numai cu asta și sunt monitorizate si supravegheate continuu de catre ASF- Autoritatea de Supraghere Financiară). Stiți bine că o anumită parte din CAS (5,1 % în anul 2017, respectiv 3,7% în anul 2018) din CAS se administreaza privat. Doar 3,7% din CAS -în anul 2018- pentru că se presupune că se face transferul acestei contribuții {(de la angajator la angajat, adică varianta a) mai sus menționată)}, iar suma absolută -din anul 2018- are tendința să se apropie de valoarea din anul 2017. Avantajul este că sunt conturi nominale si veti cunoaște exact ce sumă veți lua la pensionare. Am ințeles ca sunt aproape 7 milioane de contributori, banii au fost administrați bine (sunt chiar mai mulți decat sumele depuse de către fiecare dintre noi) si s-a strâns o sumă de aprox. 37 miliarde lei in cei 10 ani de funcționare.

Evident cu cât aveți salariul mai mare veți lua o pensie mai mare.

Pilonul III se referă la pensiile private facultative, iar aderarea este voluntară. Adică e treaba fiecărei persoane dacă decide să contribuie -in plus- față de cele două sisteme legale (și obligatorii) mai sus menționate (pilonii I si II). Încurajez fiecare persoană să contribuie lunar cu o sumă -chiar dacă este mică-, dar de la intrarea in câmpul muncii. În peste 40 ani de muncă (până la pensie) se acumulează sume consistente, de care vă puteți bucura la pensie. Și bineînțeles firma poate să contribuie parțial sau să vă acorde total acest beneficiu. Suma respectivă intră la capitolul “deduceri” în calculul salarial dacă nu se depășește o anumită limită valorică.

Această limita valorică este echivalentul anual, in lei, a 400 Euro -curs BNR- din salariile dvs. nete (dacă plata acestor contribuții o faceti prin angajatorul dvs. este și mai bine).

Evident contribuțiile dvs. trebuie să fie bine administrate, adică banii depuși de contributori să se investească in active sigure. Este valabilă această aserțiune și pentru pilonul II.

Bonus

Este strict legat de performanță. Ce aud ca se acordă prin farmaciile comunitare nici nu știu cum să le consider. Că bonusuri nu sunt.

Ca să fie clar pentru toată lumea bonusul are o valoare de 1-3 salarii nete lunare. Dacă depășesti această valoare ești considerat un om excepțional in organizație (adică contribuția ta este semnificativă si “aproape“ decisivă). Si bonusul se acordă cu o anumită frecvență -de regulă trimestrial- .

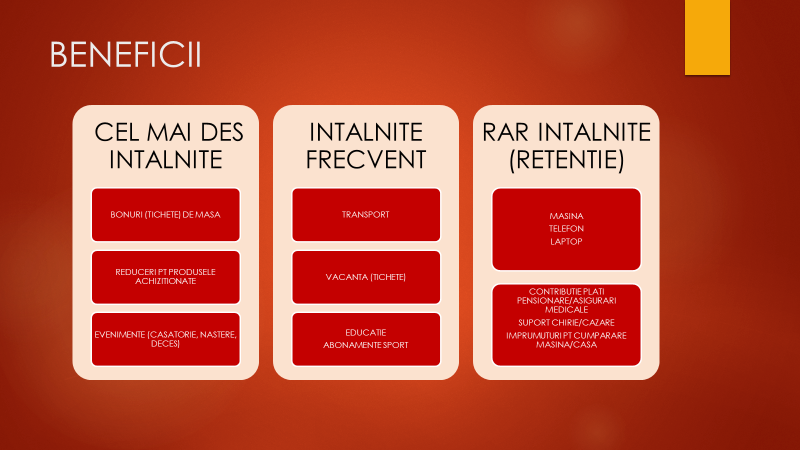

Beneficii

Pentru beneficii aveți slide-ul de mai sus. După cum sesizați le-am defalcat in:

- cel mai des întâlnite

- întâlnite frecvent

- rar întâlnite

Pentru evenimente angajatorul arată că -chiar- îi “pasă” de angajații săi, iar angajatul va ține minte -întotdeauna- că angajatorul i-a oferit un sprijin in momentele esențiale ale vieții.

Pentru transport mă refer la faptul că angajatorul se poate angaja să suporte cheltuielile de transport.

Același tratament fiscal -ca și tichetele de masă- il au tichetele de vacanță. Este recomandat să facă parte din pachetul dvs. de beneficii.

De fapt condițiile esențiale și cumulative pentru acordarea unui pachet de beneficii -către angajați- sunt două:

Finanțe personale

Principiul de bază este DISCIPLINA (de FIER ar fi completarea mea). Proverbele iși dovedesc și aici trăinicia: “nu vă întindeți mai mult decât vă este plapuma“.

Pentru asigurările private de sănătate să aveți în vedere că au parte de același tratament fiscal cu cel de la pensile private facultative (pilonul III), adică sunt deductibile dacă nu se depășește o anumită limită valorică. Această limită valorică este echivalentul anual, in lei, a 400 Euro -curs BNR- din salariile dvs. nete (dacă plata acestor contribuții o faceti prin angajatorul dvs este și mai bine). Singura precizare -in plus- se referă la faptul ca sunt deductibile și abonamentele private de sănătate. Și bineînțeles firma poate să contribuie parțial sau să vă acorde total acest beneficiu. Granița dintre abonamente medicale private si asigurările medicale private este clară pentru specialiști.

În cazul altor asigurări (viață, studii copii, casă, sănătate/medicale etc) pe care le faceti in nume propriu este nevoie să luați în considerare ca suma lor anuală să nu depășească maximum 10% din valoarea salariilor nete anuale ale unei familii (plec de la premisa că sunt doi “aducători“ de venituri).

Dacă faceti un credit la bancă (de regulă pentru achiziționarea unui imobil: apartament/casă) este nevoie să luați în considerare ca rata lunară pe care o achitați să nu depășeasca maximum 25% din valoarea salariilor nete lunare ale unei familii.

Valorile de 10%, respectiv de 25% vin din experiență si reprezintă recomandările unor oameni avizați.

Este (mai mult decât) recomandat ca veniturile disponibile ale unei familii sa fie de minimum 65% din valoarea salariilor nete anuale ale acelei familii.

Dacă sunteți in situația fericită în care aveți disponibilități bănești trebuie sa luați în considerare -pentru economisire-: depozitele bancare (Lei, Euro, USD) precum și fondurile de investiții (care investesc in diferite clase de active).

De asemenea puteți să luați în considerare si investitia la bursa (în acțiuni). Cu respectarea regulilor unanim valabile.

Și o ultimă cugetare: “bogăția unui om nu stă în valoarea contului din bancă“. Adâncă și adevărată.

Altele

La categoria “Altele“ va impărtășesc din experiența personală:

Sper că v-am adus câteva clarificări utile pentru fiecare dintre noi. Și altele din “viață adunate și înapoi la lume date”.

Evident cu cât aveți salariul mai mare veți lua o pensie mai mare.

Pilonul III se referă la pensiile private facultative, iar aderarea este voluntară. Adică e treaba fiecărei persoane dacă decide să contribuie -in plus- față de cele două sisteme legale (și obligatorii) mai sus menționate (pilonii I si II). Încurajez fiecare persoană să contribuie lunar cu o sumă -chiar dacă este mică-, dar de la intrarea in câmpul muncii. În peste 40 ani de muncă (până la pensie) se acumulează sume consistente, de care vă puteți bucura la pensie. Și bineînțeles firma poate să contribuie parțial sau să vă acorde total acest beneficiu. Suma respectivă intră la capitolul “deduceri” în calculul salarial dacă nu se depășește o anumită limită valorică.

Această limita valorică este echivalentul anual, in lei, a 400 Euro -curs BNR- din salariile dvs. nete (dacă plata acestor contribuții o faceti prin angajatorul dvs. este și mai bine).

Evident contribuțiile dvs. trebuie să fie bine administrate, adică banii depuși de contributori să se investească in active sigure. Este valabilă această aserțiune și pentru pilonul II.

Bonus

Este strict legat de performanță. Ce aud ca se acordă prin farmaciile comunitare nici nu știu cum să le consider. Că bonusuri nu sunt.

Ca să fie clar pentru toată lumea bonusul are o valoare de 1-3 salarii nete lunare. Dacă depășesti această valoare ești considerat un om excepțional in organizație (adică contribuția ta este semnificativă si “aproape“ decisivă). Si bonusul se acordă cu o anumită frecvență -de regulă trimestrial- .

Beneficii

Pentru beneficii aveți slide-ul de mai sus. După cum sesizați le-am defalcat in:

- cel mai des întâlnite

- întâlnite frecvent

- rar întâlnite

Pentru evenimente angajatorul arată că -chiar- îi “pasă” de angajații săi, iar angajatul va ține minte -întotdeauna- că angajatorul i-a oferit un sprijin in momentele esențiale ale vieții.

Pentru transport mă refer la faptul că angajatorul se poate angaja să suporte cheltuielile de transport.

Același tratament fiscal -ca și tichetele de masă- il au tichetele de vacanță. Este recomandat să facă parte din pachetul dvs. de beneficii.

De fapt condițiile esențiale și cumulative pentru acordarea unui pachet de beneficii -către angajați- sunt două:

- angajatorul să dispună de mijloacele financiare necesare

- “responsabilitatea“ angajatorului față de proprii angajați.

Finanțe personale

Principiul de bază este DISCIPLINA (de FIER ar fi completarea mea). Proverbele iși dovedesc și aici trăinicia: “nu vă întindeți mai mult decât vă este plapuma“.

Pentru asigurările private de sănătate să aveți în vedere că au parte de același tratament fiscal cu cel de la pensile private facultative (pilonul III), adică sunt deductibile dacă nu se depășește o anumită limită valorică. Această limită valorică este echivalentul anual, in lei, a 400 Euro -curs BNR- din salariile dvs. nete (dacă plata acestor contribuții o faceti prin angajatorul dvs este și mai bine). Singura precizare -in plus- se referă la faptul ca sunt deductibile și abonamentele private de sănătate. Și bineînțeles firma poate să contribuie parțial sau să vă acorde total acest beneficiu. Granița dintre abonamente medicale private si asigurările medicale private este clară pentru specialiști.

În cazul altor asigurări (viață, studii copii, casă, sănătate/medicale etc) pe care le faceti in nume propriu este nevoie să luați în considerare ca suma lor anuală să nu depășească maximum 10% din valoarea salariilor nete anuale ale unei familii (plec de la premisa că sunt doi “aducători“ de venituri).

Dacă faceti un credit la bancă (de regulă pentru achiziționarea unui imobil: apartament/casă) este nevoie să luați în considerare ca rata lunară pe care o achitați să nu depășeasca maximum 25% din valoarea salariilor nete lunare ale unei familii.

Valorile de 10%, respectiv de 25% vin din experiență si reprezintă recomandările unor oameni avizați.

Este (mai mult decât) recomandat ca veniturile disponibile ale unei familii sa fie de minimum 65% din valoarea salariilor nete anuale ale acelei familii.

Dacă sunteți in situația fericită în care aveți disponibilități bănești trebuie sa luați în considerare -pentru economisire-: depozitele bancare (Lei, Euro, USD) precum și fondurile de investiții (care investesc in diferite clase de active).

De asemenea puteți să luați în considerare si investitia la bursa (în acțiuni). Cu respectarea regulilor unanim valabile.

Și o ultimă cugetare: “bogăția unui om nu stă în valoarea contului din bancă“. Adâncă și adevărată.

Altele

La categoria “Altele“ va impărtășesc din experiența personală:

- Nu presupuneti

- Puneți intrebări

- Nu semnați instantaneu.

Sper că v-am adus câteva clarificări utile pentru fiecare dintre noi. Și altele din “viață adunate și înapoi la lume date”.

prof. univ. dr. farm. Gabriel Hancu

punctul pe i

Propunerea formulată de ADRFR (Asociația Distribuitorilor și Retailerilor Farmaceutici din România) privind modificarea Legii nr. 95/2006 și introducerea ...

...

Ioan-Aurel Pop

reteta de cultura

Nu se știe în detaliu prin ce mecanisme ale minții ne atrage trecutul, dar fenomenul este incontestabil, chiar dacă unii dintre noi detestă (sau afirmă că detestă) acest lucru. O explicație generală există și este arhicunoscută: istoria reprezintă viața oamenilor trăitori în trecut, iar viața este esența „trestiei gânditoare” numite om. Cum să nu fim atrași de viață, adică de noi înșine, de soarta noastră ...

02/03

03/06

12/11

02/06

04/09

Acest site, numele sau si tot materialul inclus este copyright ©

Colegiul Farmacistilor din Romania

(toate drepturile rezervate).

Reproducerea totală sau parțiala, și sub orice altă formă, tipărită sau electronică, sau distribuția articolelor se face numai cu acordul scris al autorului.

WebDesign by Incorom

Reproducerea totală sau parțiala, și sub orice altă formă, tipărită sau electronică, sau distribuția articolelor se face numai cu acordul scris al autorului.

WebDesign by Incorom